बैंकहरुले अबदेखि असल कर्जामा एक प्रतिशत मात्र कर्जा नोक्सानी व्यवस्था गर्नुपर्ने

काठमाडौं । बैकहरुले अबदेखि असल कर्जाको हकमा एक प्रतिशत मात्र कर्जा नोक्सानी व्यवस्था गरे पुग्ने भएको छ । राष्ट्र बैंकले वाणिज्य बैंक, विकास बैंक, फाइनान्स र लघुवित्त वित्तीय संस्था समेतको नाउँमा परिपत्र जारी गर्दै यो व्यवस्था लागु गरेको हो ।

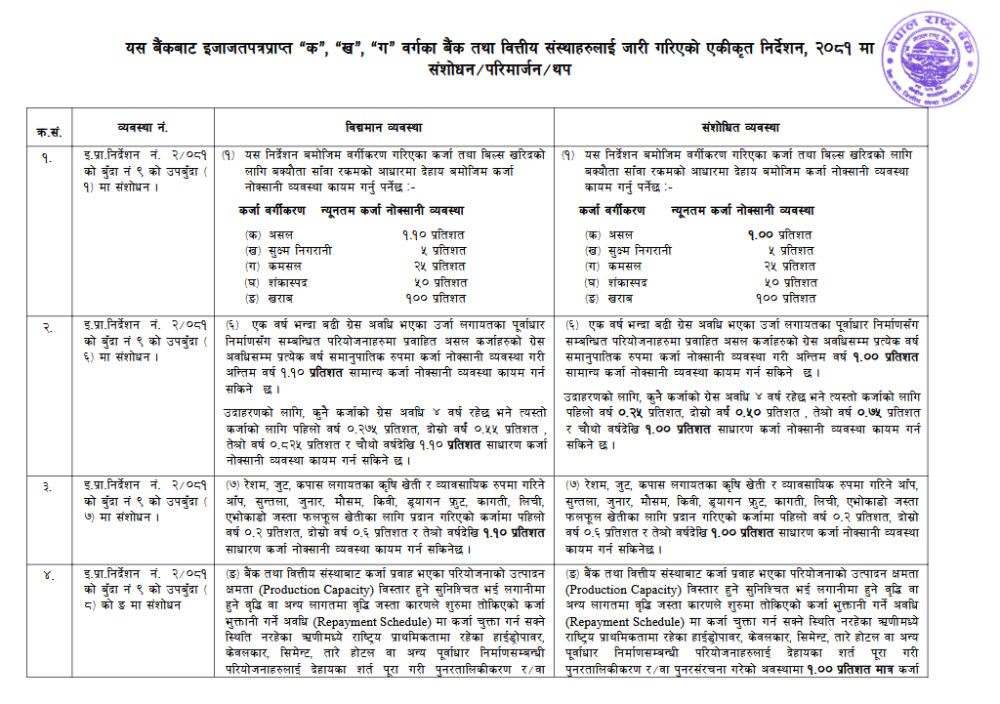

यो व्यवस्था कार्यान्वयनमा आउनुअघि भने असल कर्जा एक दशमलव १० प्रतिशत कर्जा नोक्सानी गर्नुपर्ने व्यवस्था रहेको थियो । सुक्ष्म निगरानी, कमसल, शंकास्पद र खराब कर्जाको हकमा भने यसअघि कायम रहेको अर्थात क्रमशः पाँच, २५, ५० र एक सय प्रतिशत कर्जा नोक्सानी गर्नुपर्ने व्यवस्था रहेको छ ।

एक वर्ष भन्दा बढी ग्रेस अवधि भएका उर्जा लगायतका पूर्वाधार निर्माणसँग सम्बन्धित परियोजनाहरुमा प्रवाहित असल कर्जाहरुको ग्रेस अवधिसम्म प्रत्येक वर्ष समानुपातिक रुपमा कर्जा नोक्सानी व्यवस्था गरी अन्तिम वर्ष एक प्रतिशत सामान्य कर्जा नोक्सानी व्यवस्था कायम गर्न सकिने छ । उदाहरणको लागि, कुनै कर्जाको ग्रेस अवधि ४ वर्ष रहेछ भने त्यस्तो कर्जाको लागि पहिलो वर्ष शुन्य दशमलव २५ प्रतिशत, दोस्रो वर्ष शुन्य दशमलव ५० प्रतिशत , तेश्रो वर्ष शुन्य दशमलव ७५ प्रतिशत र चौथो वर्षदेखि एक प्रतिशत साधारण कर्जा नोक्सानी व्यवस्था कायम गर्न सकिने छ ।

यसअघि भने एक वर्ष भन्दा बढी ग्रेस अवधि भएका उर्जा लगायतका पूर्वाधार निर्माणसँग सम्बन्धित परियोजनाहरुमा प्रवाहित असल कर्जाहरुको ग्रेस अवधिसम्म प्रत्येक वर्ष समानुपातिक रुपमा कर्जा नोक्सानी व्यवस्था गरी अन्तिम वर्ष एक दशमलव १० प्रतिशत सामान्य कर्जा नोक्सानी व्यवस्था कायम गर्न सकिने व्यवस्था रहेको थियो । उदाहरणको लागि, कुनै कर्जाको ग्रेस अवधि ४ वर्ष रहेछ भने त्यस्तो कर्जाको लागि पहिलो वर्ष शुन्य दशमलव २७५ प्रतिशत, दोस्रो वर्ष शुन्य दशमलव५५ प्रतिशत, तेश्रो वर्ष शुन्य दशमलव ८२५ प्रतिशत र चौथो वर्षदेखि एक दशमलव १० प्रतिशत साधारण कर्जा नोक्सानी व्यवस्था कायम गर्न सकिने व्यवस्था रहेको थियो ।

राष्ट्र बैंकका अनुसार रेशम, जुट, कपास लगायतका कृषि खेती र व्यावसायिक रुपमा गरिने आँप, सुन्तला, जुनार, मौसम, किवी, ड्रयागन फ्रुट, कागती, लिची, एभोकाडो जस्ता फलफूल खेतीका लागि प्रदान गरिएको कर्जामा पहिलो वर्ष शुन्य दशमलव दुई प्रतिशत, दोस्रो वर्ष शुन्य दशमलव छ प्रतिशत र तेश्रो वर्षदेखि एक प्रतिशत साधारण कर्जा नोक्सानी व्यवस्था कायम गर्न सकिने छ । यसअघि भने रेशम, जुट, कपास लगायतका कृषि खेती र व्यावसायिक रुपमा गरिने आँप, सुन्तला, जुनार, मौसम, किवी, ड्रयागन फ्रुट, कागती, लिची, एभोकाडो जस्ता फलपूल खेतीका लागि प्रदान गरिएको कर्जामा पहिलो वर्ष शुन्य दशमलव दुई प्रतिशत, दोस्रो वर्ष शुन्य दशमलव छ प्रतिशत र तेश्रो वर्षदेखि एक दशमलव १० प्रतिशत साधारण कर्जा नोक्सानी व्यवस्था कायम गर्न सकिने व्यवस्था रहेको थियो ।

बैंक तथा वित्तीय संस्थाबाट कर्जा प्रवाह भएका परियोजनाको उत्पादन क्षमता विस्तार हुने सुनिश्चित भई लगानीमा हुने वृद्धि वा अन्य लागतमा वृद्धि जस्ता कारणले शुरुमा तोकिएको कर्जा भुक्तानी गर्ने अवधिमा कर्जा चुक्ता गर्न सक्ने स्थिति नरहेका ऋणीमध्ये राष्ट्रिय प्राथमिकतामा रहेका हाईड्रोपावर, केवलकार, सिमेन्ट, तारे होटल वा अन्य पूर्वाधार निर्माणसम्बन्धी परियोजनाहरुलाई देहायका शर्त पूरा गरी पुनरतालिकीकरण र-वा पुनरसंरचना गरेको अवस्थामा एक प्रतिशत मात्र कजा नोक्सानी व्यवस्था कायम गर्न सकिने छ ।

यसरी पुनरतालिकीकरण र-वा पुनरसंरचना गरिएका कर्जालाई असल कर्जाको रुपमा वर्गीकरण गर्न सकिने परिपत्रमा उल्लेख छ । यसअघि बैंक तथा वित्तीय संस्थाबाट कर्जा प्रवाह भएका परियोजनाको उत्पादन क्षमता विस्तार हुने सुनिश्चित भई लगानीमा हुने वृद्धि वा अन्य लागतमा वृद्धि जस्ता कारणले शुरुमा तोकिएको कर्जा भुक्तानी गर्ने अवधिमा कर्जा चुक्ता गर्न सक्ने स्थिति नरहेका ऋणीमध्ये राष्ट्रिय प्राथमिकतामा रहेका हाईड्रोपावर, केवलकार, सिमेन्ट, तारे होटल वा अन्य पूर्वाधार निर्माणसम्बन्धी परियोजनाहरुलाई देहायका शर्त पूरा गरी पुनरतालिकीकरण र-वा कायम गर्न सकिने छ । यसरी पुनरतालिकीकरण र÷वा पुनरसंरचना गरिएका कर्जालाई असल कर्जाको रुपमा वर्गीकरण गर्न सकिने व्यवस्था रहेको थियो ।

बैंक तथा वित्तीय संस्थाले कुखुरापालन व्यवसायका लागि प्रवाह गरेको कर्जा बर्डफ्लु रोगका कारण साविकको भुक्तानी तालिका वा शर्त बमोजिम चुक्ता गर्न नसक्ने भई कर्जा पुनरसंरचना वा पुनरतालिकीकरण गर्नु परेमा एक पटकलाई ऋणीको ऋण तिर्ने लिखित योजना, धितो सुरक्षणको पर्याप्तता र भविष्यमा ऋण तिर्न सक्ने क्षमताका आधारमा पुनसंरचना वा पुनरतालिकीकरण गरेको अवस्थामा एक प्रतिशत मात्र कर्जा नोक्सानी व्यवस्था कायम गर्न सक्ने गरी पुर्नरतालिकीकरण-पुनरसंरचना गर्न सकिने छ । यसरी पुनरतालिकीकरण-पुनरसंरचना गरिएका कर्जाहरुलाई असल कर्जाको रुपमा वर्गीकरण गर्न सकिने छ ।

यसअघि बैंक तथा वित्तीय संस्थाले कुखुरापालन व्यवसायका लागि प्रवाह गरेको कर्जा बर्डफ्लु रोगका कारण साविकको भुक्तानी तालिका वा शर्त बमोजिम चुक्ता गर्न नसक्ने भई कर्जा पुनरसंरचना वा पुनरतालिकीकरण गर्नु परेमा एक पटकलाई ऋणीको ऋण तिर्ने लिखित योजना, धितो सुरक्षणको पर्याप्तता र भविष्यमा ऋण तिर्न सक्ने क्षमताका आधारमा पुनसंरचना वा पुनरतालिकीकरण गरेको अवस्थामा एक दशमलव १० प्रतिशत मात्र कर्जा नोक्सानी व्यवस्था कायम गर्न सक्ने गरी पुनरतालिकीकरण÷पुनरसंरचना गर्न सकिने र यसरी पुनरतालिकीकरण-पुनरसंरचना गरिएका कर्जाहरुलाई असल कर्जाको रुपमा वर्गीकरण गर्न सकिने व्यवस्था रहेको राष्ट्र बैंकको भनाई छ ।

राष्ट्र बैंकका अनुसार सवारी साधन कर्जासम्बन्धी व्यवस्था अन्र्तगत इजाजतपत्रप्राप्त संस्थाले सवारी साधन खरिद गर्न कर्जा प्रवाह गर्दा सवारी साधनका लागि सवारी साधनको ऋण मूल्यको अनुपात अर्थात लोन टु भ्यालु रेसियोको अधिकतम ६० प्रतिशतसम्म मात्र कायम गर्नुपर्नेछ । राष्ट्र बैंकका अनुसार यो व्यवस्था सबै प्रयोजनका विद्युतीय सवारी साधन र (ख) निजी प्रयोजनका व्यक्तिगत अन्य सवारी साधनमा लागु हुने छ ।

यसअघि निजी प्रयोजनका सवारी साधन कर्जासम्बन्धी व्यवस्था अन्र्तगत इजाजतपत्रप्राप्त संस्थाले व्यक्तिगत प्रयोजनका लागि सवारी साधन खरिद गर्न कर्जा प्रवाह गर्दा सो सवारी साधनको मूल्यको अधिकतम ५० प्रतिशत र व्यक्तिगत विद्युतीय सवारी साधनको हकमा ८० प्रतिशतसम्म मात्र गर्नुपर्ने व्यवस्था रहेको राष्ट्र बैंकको भनाई छ ।

प्रतिक्रिया